El pasado mes de julio se aprobó el Real Decreto-Ley 13/2022, por el que se acuerda establecer un nuevo sistema de cotización para los autónomos.

Actualmente el sistema permite al trabajador elegir su base de cotización con independencia de los rendimientos que pudiera obtener de la actividad realizada. Por el contrario, a partir del 1 de enero de 2023, con el nuevo sistema, los autónomos deberán cotizar en función de los rendimientos netos que obtengan.

La modificación del sistema no es inesperada y obedece al cumplimiento de las recomendaciones del pacto de Toledo para la sostenibilidad del sistema de la seguridad social. Como se especifica en la exposición de motivos del Real Decreto-Ley, el sistema actual ha llevado a que en este momento alrededor de un 80% de los trabajadores autónomos elijan la base de cotización mínima independientemente de los rendimientos reales obtenidos por su actividad, siendo de esta manera el sistema deficitario.

Dicho esto, a partir del 1 de enero de 2023, los autónomos cotizarán en función de los rendimientos netos obtenidos durante cada año natural. Cotizarán por la base de cotización que elijan de las tablas publicadas dependiendo de su previsión del promedio mensual de sus rendimientos netos anuales. Una vez finalizado el año, se realizará una regularización a partir de los rendimientos netos realmente obtenidos determinándose la base de cotización definitiva.

Para exponer el nuevo sistema dividiremos la explicación en 4 partes en función de la cronología de actuaciones en la que un autónomo se verá afectado. Cada parte tendrá unas preguntas y las correspondientes respuestas. En las partes 2 y 3 encontrareis además un ejemplo práctico.

Las partes son las siguientes:

- Elección de base de cotización provisional

- Cálculo de rendimientos netos obtenidos

- Regularización

- Supuestos especiales

- Elección de la base de cotización

A. ¿Cómo se elige la base de cotización provisional?

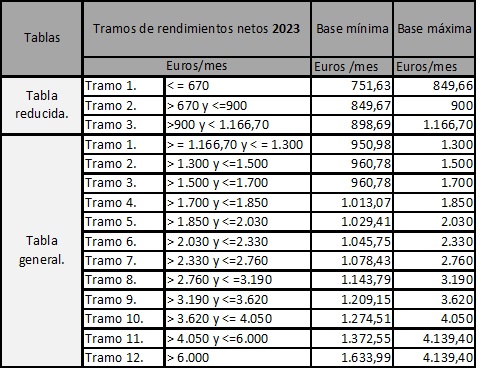

Para ello, cada año se establecerá una tabla general y una reducida de bases de cotización. Ambas tablas se dividen en tramos consecutivos de importes de rendimientos netos mensuales. Cada uno de dichos tramos tiene asignada una base de cotización mínima mensual y una base de cotización máxima mensual. Los autónomos deberán elegir la base de cotización mensual que corresponda de entre las bases de la tabla general o reducida dependiendo de su previsión del promedio mensual de sus rendimientos netos anuales.

B. ¿Una vez elegida la base de cotización existe la posibilidad de cambiar?

Sí, los autónomos podrán cambiar la base hasta seis veces al año, eligiendo otra dentro de los límites mínimos y máximos que les resulten aplicables de la tabla según su previsión del promedio mensual de sus rendimientos netos anuales.

El cambio de base se podrá producir en las siguientes fechas:

- El 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día del mes de febrero.

- El 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- El 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- El 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- El 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- El 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Para efectuar dicho cambio, en la solicitud a parte de elegir una nueva base, deberán efectuar una declaración del promedio mensual de los rendimientos económicos netos anuales.

C. ¿Todos los autónomos podrán elegir la base que quieran de entre la tabla general o reducida dependiendo de su previsión de ingresos anuales?

No, en determinados supuestos no se tendrá el derecho a opción o este resultará limitado sin que se pueda elegir una base; o pudiendo elegir, que esta no sea inferior a una base en concreto.

Los supuestos son los siguientes:

- Sin derecho a opción:

- Los autónomos que hubieran sido dados de alta de oficio

Durante el periodo comprendido entre la fecha de alta y el último día del mes natural inmediatamente anterior a la fecha de efectos del alta. La base de cotización será la base mínima del tramo 1 de la tabla general (950,98€), salvo que la Inspección de Trabajo hubiese establecido expresamente otra base de cotización superior.

- Los autónomos en las solicitudes de altas presentadas fuera de plazo

Durante el periodo comprendido entre la fecha de alta y el último día del mes natural inmediatamente anterior a aquel en el que se presentó la solicitud de alta. La base de cotización será la base mínima del tramo 1 de la tabla general (950,98€).

- Los autónomos que hubiesen incumplido la obligación de presentar la renta

La base de cotización será la mínima del tramo 1 de la tabla general (950,98€).

Importante: todas aquellas personas físicas que en cualquier momento del periodo impositivo hubieran estado de alta como trabajadores por cuenta propia están obligados a hacer la declaración de la renta (Art 96.2.c Ley 35/2006 IRPF).

- Los autónomos que habiendo presentado la declaración de la renta no hubieran declarado ingresos a efectos de determinar los rendimientos netos, cuando resulte de aplicación el método de estimación directa

La base de cotización será la mínima del tramo 1 de la tabla general (950,98€).

- Los beneficiarios de la nueva tarifa plana (se hace una mención especial en el punto 4)

Durante los 12 primeros meses y de cumplirse las condiciones, durante los 12 meses siguientes, la base de cotización será la base mínima del tramo 1 de la tabla general de bases de cotización (950,98€).

2. Con derecho a opción limitado:

- Los familiares de las personas trabajadoras por cuenta propia, los autónomos societarios y los socios trabajadores de las sociedades laborales

Estos autónomos no podrán elegir una base de cotización mensual inferior que la base de cotización mínima para contingencias comunes para los trabajadores incluidos en el Régimen General de la Seguridad Social del grupo de cotización 7 (actualmente esta base de cotización es de 1.166,70€).

Ahora bien, la norma prevé una aplicación transitoria de esta regla hasta 2026, por la cual durante el año 2023 estos autónomos no podrán elegir una base de cotización inferior a 1000€ y en 2024 y 2025 la cuantía que se establezca en ley de presupuestos generales del Estado. La base de cotización definitiva determinada con la regularización no podrá ser inferior a 1000€ en 2023.

- Miembros de instituto de vida consagrada de la Iglesia Católica

No podrán elegir una base de cotización inferior a la base mínima del tramo 3 (898,69€ en 2023).

D. ¿Cómo se determina la cuota a pagar mensual?

La cuota se obtendrá mediante la aplicación a la base de cotización elegida, de los tipos de cotización que la Ley de Presupuestos Generales del Estado establezca cada año para financiar las contingencias comunes y profesionales de la Seguridad Social, la protección por cese de actividad y la formación profesional.

Los tipos de cotización en 2023 de no cambiarse los de 2022 serán los siguientes:

- Contingencias comunes – 28,30%

- Contingencias profesionales -1,30%

- Cese de actividad – 0,9%

- Formación profesional – 0,10%

2. Cálculo de rendimientos netos obtenidos

Como indicábamos al principio los autónomos podrán elegir una base de cotización provisional de las tablas publicadas dependiendo de su previsión del promedio mensual de sus rendimientos netos anuales. Una vez finalizado el año, se realizará una regularización a partir de los rendimientos netos realmente obtenidos, determinándose la base de cotización definitiva.

A. ¿Qué se entiende por promedio mensual de rendimientos netos?

Es el resultado de multiplicar por 30 el importe obtenido de dividir la cuantía de los rendimientos anuales netos obtenidos, según a la comunicación efectuada por la correspondiente administración tributaria, una vez deducido el porcentaje debido, entre el número de días naturales de alta del trabajador en el régimen de autónomos en el año que se refiere la cotización.

B. ¿Cómo se determina la cuantía de los rendimientos anuales netos obtenidos?

Dependido del tipo de autónomo los rendimientos netos se computarán de una manera o de otra.

- En el caso de los autónomos societarios serán computables:

- La totalidad de los rendimientos íntegros, dinerarios o en especie, derivados de la participación en los fondos propios de aquellas entidades en las que reúna, en la fecha de devengo del impuesto sobre sociedades, una participación igual o superior al 33% del capital social o teniendo la condición de administrador, una participación igual o superior al 25%.

- La totalidad de los rendimientos de trabajo derivados de su actividad en dichas entidades.

- La cuota de autónomos ingresadas.

- En el caso de los autónomos personas físicas serán computables:

- Los rendimientos de todas las actividades económicas, empresariales o profesionales, ejercidas por el autónomo.

- La cuota de autónomos ingresadas.

El cálculo del rendimiento dependerá del método de estimación que se utilice de acuerdo con las normas del impuesto sobre la renta de las personas físicas:

- Estimación directa: para las actividades económicas que determinen el rendimiento neto por el método de estimación directa, el rendimiento computable será el rendimiento neto.

- Estimación objetiva: para las actividades económicas que determinen el rendimiento neto por el método de estimación objetiva, el rendimiento computable será el rendimiento neto previo minorado en el caso de actividades agrícolas, forestales y ganaderas y el rendimiento neto previo en el resto de los supuestos.

C. ¿A la cantidad de rendimientos netos anuales se puede aplicar alguna deducción?

Sí, a los rendimientos netos anuales se les podrá aplicar dos tipos de deducción:

- Los gastos deducibles de acuerdo con lo previsto en las normas del IRPF.

- Deducción por gastos genéricos. En este caso el porcentaje de deducción será diferente si eres autónomo societario o autónomo persona física.

- Autónomo societario 3% de deducción por gastos generales.

- Autónomo persona física 7% de deducción por gastos generales.

Ejemplo práctico de elección base de cotización en función de los rendimientos netos esperados

Un autónomo persona física que espera tener los siguientes movimientos durante el año 2023 respecto a su trabajo por cuenta propia:

- Cotizará por la base mínima durante todo el año pagando un total de 291,11€ mensuales x 12= 3.492,74€.

- Por su trabajo prevé ingresar unos 20.000€ anuales.

- Prevé tener unos gastos anuales deducibles de 5.000€.

Sus ingresos anuales serán de 20.000€. A este número le sumamos la cuota de autónomos que se cree que deberá pagar durante todo el año (3.492,74€), quedando 23.492,74€.

A los 23.492,74 € le restamos las siguientes partidas:

- Los gastos anuales deducibles de acuerdo con lo previsto en las normas del IRPF. Estos son de 5.000€ (aquí se incluyen las cuotas de autónomo pagadas durante todo el año).

- El 7% de deducción de gastos generales.

Resultado: [(20.000 + 3.492,74 – 5.000)-7%] = 17.198,25€ rendimiento neto.

Este resultado se divide entre 365 (días que tiene el año) y el resultado es de 47,11€. A su vez se multiplica por 30 y el resultado es de 1.413,55€ (este número final es el promedio de rendimientos netos mensuales). A continuación, se mira la tabla e identificamos el tramo que le corresponde según sus ingresos mensuales. En este caso por sus ingresos mensuales de 1.413,55€ le corresponderá el tramo 2 de la tabla general, pudiendo elegir una base de cotización comprendida entre 960,78€ y 1.500€.

3. Regularización

Una vez fijado el importe de los rendimientos netos anuales obtenidos, se distribuirá proporcionalmente en el periodo a regularizar y se determinarán las bases de cotización mensual definitivas procediendo a regularizar la cotización provisional mensual efectuada.

A. ¿Afecta a todos los autónomos la regularización?

No, en ningún caso será objeto de regularización y por tanto tendrán carácter definitivo las cotizaciones efectuadas en los siguientes supuestos:

- Miembros de instituto de vida consagrada de la Iglesia Católica

- Altas presentadas fuera de plazo durante el periodo comprendido entre la fecha de alta y el último día del mes natural inmediatamente anterior a aquel en el que se presentó la solicitud de alta.

- Los autónomos que hubieran sido dados de alta de oficio durante el periodo comprendido entre la fecha de alta y el último día del mes natural inmediatamente anterior a la fecha de efectos del alta.

- Los autónomos que hubiesen incumplido la obligación de presentar la renta y los que habiendo presentado la declaración no hubieran declarado ingresos a efectos de determinar los rendimientos netos, cuando resulte de aplicación el método de estimación directa.

- Los autónomos que se beneficien de la tarifa plana durante su primer año y el segundo salvo que los rendimientos superen el salario mínimo interprofesional.

- Las bases de cotización mensuales de los autónomos que hayan sido tenidas en cuenta para el cálculo de la base reguladora de cualquier prestación económica reconocida con anterioridad a la fecha en que se haya llevado a cabo dicha regularización.

- Las bases de cotización mensual de los autónomos en los que hayan percibido cualesquiera de las prestaciones de seguridad social

B. ¿Cómo se determina si procede o no regularización?

Para determinar si procede o no la regularización tendremos que seguir los siguientes pasos de doble cálculo y comprobación:

- Deberemos hacer un doble cálculo

- Primer calculo:

Calcularemos los días objeto de regularización descontando a los días del año en alta los siguientes periodos:

- Los días de los periodos comprendidos entre la fecha de alta y el último día del mes natural inmediatamente anterior a aquel en el que se presentó la solicitud de alta fuera de plazo.

- Los días de los periodos comprendidos entre la fecha de alta y el último día del mes natural inmediatamente anterior a la fecha de efectos del alta en los casos de altas de oficio.

- Los periodos anuales de las personas autónomas que hubieran incumplido la obligación de presentar la declaración de la renta y los periodos de los que habiéndola presentado no hubieran declarado ingresos a efectos de determinar los rendimientos netos, cuando resulte de aplicación el método de estimación directa.

- Los días del año en el que los autónomos se hubieran beneficiado de la tarifa plana del artículo 38 ter de la LETA.

- Los días en los que las bases de cotización se hayan tenido en cuenta para el cálculo de la base reguladora de una prestación de la seguridad social.

- Los días en los que se hubiera disfrutado de alguna prestación del sistema de la seguridad social.

Una vez calculados los días, se toma el importe de los rendimientos netos obtenidos, se le descuenta la deducción, se divide entre el número de días y finalmente se multiplica por 30. El resultado será “X”.

- Segundo calculo:

Se suma el importe de las bases de cotización provisionales de la totalidad de los meses de la anualidad de que se trate. De dicha suma se descuenta proporcionalmente los importes de las bases de cotización mensuales de los días de descuento indicados en el primer cálculo. El resultado obtenido se divide entre el resultado del primer calculo y se multiplica por 30. El resultado será “Y”.

- Comprobación.

Una vez efectuados los dos cálculos, con el resultado del primer calculo (“X”) se comprobará el tramo aplicable de rendimientos netos de la tabla general o reducida. En el caso de los trabajadores autónomos societarios, si el tramo de rendimientos netos mensuales determinado conforme a esta regla está incluido en la tabla reducida, se le aplicará la base de 1000€ durante 2023.

Una vez establecido el tramo, se mirará el contraste entre el tramo obtenido y el resultado del segundo calculo (“Y”). Se verificará si la base de cotización del resultado del segundo calculo (“Y”) es inferior a la base mínima del tramo obtenido, está comprendida entre la base mínima y máxima del tramo obtenido; o es superior a la base máxima del tramo.

- Base de cotización (“Y”) inferior a la base mínima del tramo obtenido.

En estos casos la base definitiva será la base mínima del tramo obtenido y las cuotas correspondientes al total de las diferencias entre las bases de cotización provisionales de cada mes y la base de cotización mínima correspondiente al tramo serán reclamadas.

- Base de cotización (“Y”) está comprendida entre la base mínima y máxima del tramo obtenido.

En estos supuestosno procede regularización pasando a ser la base de cotización provisional la base definitiva.

- Base de cotización (“Y”) es superior a la base máxima del tramo obtenido.

En estos casos la base de cotización definitiva será la máxima del tramo obtenido y se procederá a devolver las cuotas de las diferencias.

C. ¿Cuándo tengo que pagar las diferencias si mi base provisional ha sido inferior a la del tramo obtenido?

Deberá ingresarse el importe de las diferencias hasta el último día del mes siguiente a aquel en que se haya notificado el resultado de la regularización, sin aplicación de intereses de demora o recargo.

D. ¿Cuándo me ingresarán las diferencias si mi base provisional ha sido superior a la del tramo obtenido?

La Tesorería General de la Seguridad Social devolverá el importe que proceda sin aplicación de intereses de demora antes del 31 de mayo del ejercicio siguiente a aquel en que la Administración Tributaria haya comunicado los rendimientos computables (si el periodo de la declaración de la renta finalizada el 30 de junio, la seguridad social tendrá desde el 1 de julio del año en que se hubiera hecho la declaración de la renta hasta el 31 de mayo del año siguiente para devolver el importe).

E. ¿Si mi base de cotización provisional es más alta que la base máxima del tramo obtenido, puedo renunciar a la devolución y que mi base de cotización provisional adquiera el carácter de definitiva?

Si, si eres un autónomo que a 31 de diciembre de 2022 vinieras cotizando por una base de cotización superior a la que te correspondería por razón de tus rendimientos. En estos casos, sí que sería posible mantener dicha base de cotización, o una inferior a esta, aunque los rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas. En los demás supuestos no se podrá.

La renuncia a la devolución de cuotas se deberá solicitar hasta el último día del mes natural inmediatamente posterior a aquel en que se comunique el resultado de la regularización.

F. ¿Qué pasa si en 2023 no ejercito la opción a de elección de base de cotización provisional?

Seguirías cotizando durante el 2023 por la base de cotización de diciembre de 2022 hasta que no se ejercite la opción.

- Ejemplo práctico de regularización.

Siguiendo el ejemplo de elección de bases de cotización en función de los rendimientos netos esperados expuesto al final del punto 2, a continuación, se expone un ejemplo práctico de regularización.

Pasado el año el autónomo ha tenido la siguiente situación:

Ø Ha trabajado durante todo el año.

Ø Ha cotizado por la base mínima del tramo 2 (960,78€) durante todo el año, pagando un total de 293,99€ mensuales x 12= 3.527,98€.

Ø Por su trabajo ha obtenido unos ingresos de 30.000€.

Ø Ha tenido unos gastos deducibles de 7.000€

Sus ingresos anuales han sido de 30.000€, a este número se le suman la cuota de autónomos pagada durante todo el año (3.527,98€), quedando 33.527.98€.

A los 33.527.98€ se le restan las siguientes partidas:

Ø Los gastos anuales deducibles de acuerdo con lo previsto en las normas del IRPF. Los gastos deducibles son de 7.000€ (aquí se incluyen las cuotas de autónomo pagadas durante todo el año).

Ø El 7% de deducción de gastos generales.

Resultado: ((30.000 + 3.527,98– 7.000)-7%) = 24.671,03€ rendimiento neto.

Este resultado se divide entre 365 y el resultado es de 67,59€. A su vez se multiplica por 30 y el resultado es de 2.027,75€ (este número final es el promedio de rendimientos netos mensuales). A continuación, miramos la tabla e identificamos el tramo que le corresponde según sus ingresos mensuales. En este caso por sus ingresos mensuales de 2.027,75€ le corresponde el tramo 5 de la tabla general, y se debería haber cotizado por la base mínima del tramo que es 1.029,41€ mensuales.

Comprobación:

Como la base de cotización elegida ha sido menor al que por sus rendimientos netos anuales debería haber cotizado, se deberá ingresar la diferencia.

- Se ha cotizado por la base mínima del tramo 2 (960,78€) durante todo el año, pagando un total de 293,99€ mensuales x 12= 3.527,98€.

- Se debería haber cotizado por la base mínima del tramo 5 (1.029,41€) durante todo el año, y se tendría que haber pagado un total de 314,99€ mensuales x 12 = 3.779,99€

- La diferencia a pagar es: 3.779,99€ – 3.527,98€ = 252,01€ a pagar.

4. Supuestos especiales

A. ¿Qué pasa con los beneficios de la tarifa plana a partir de enero de 2023 si he causado derecho a ellos en el 2022 o con anterioridad?

Primeramente, los artículos que regulan la tarifa plana han sido derogados. No obstante, los beneficios en ellos regulados seguirán aplicándose, en los mismos términos, a quienes fueran beneficiarios de los mismos antes del 1 de enero de 2023 hasta que se agoten los periodos máximos que tengan en cada caso establecidos para su aplicación.

B. ¿Si no hay tarifa plana, los autónomos que causen alta inicial tienen algún beneficio a partir de enero de 2023?

Si, aunque se haya derogado el artículo que regulaba la tarifa plana anterior (Artículo 31 Estatuto del Trabajador Autónomo), se ha regulado una nueva tarifa plana (tarifa plana en el artículo 38 ter del Estatuto del Trabajador Autónomo), por la cual se establecen beneficios a los trabajadores autónomos que causen alta inicial o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores.

Los beneficios son los siguientes:

- Cuota reducida de 80€ (durante 2023) a contar desde la fecha de efectos del alta y durante los 12 meses naturales completos siguientes.

- Podrán también aplicarse, una vez transcurridos los 12 meses anteriores, una cuota de 80€ (o el importe que establezca la LPGE) por 12 meses más los trabajadores por cuenta propia cuyos rendimientos económicos netos anuales sean inferiores al salario mínimo interprofesional anual. En este caso será necesario acompañar una declaración relativa a los rendimientos económicos netos que se prevean obtener.

Si los trabajadores por cuenta propia tienen un grado de discapacidad igual o superior al 33%, o sean víctimas de violencia de género, o víctimas de terrorismo, los periodos de aplicación de la cuota reducida serán:

- 80€ (o el importe que establezca la LPGE) durante 24 meses naturales completos.

- 160€ (o el importe que establezca la LPGE) durante 36 meses naturales completos adicionales, siempre y cuando no se obtengan rendimientos económicos netos anuales superiores al salario mínimo interprofesional.

Elaborado el 28/09/2022 por Pau Pujol

GABINET CASAS OBON S.L.P. Assessors d’Empreses